En el dinámico ecosistema empresarial de México, la contabilidad no es meramente una obligación fiscal, sino el pilar fundamental sobre el que se asienta toda decisión estratégica y el termómetro que mide la salud financiera de cualquier negocio. Desde la pequeña empresa familiar hasta la corporación multinacional, entender los principios básicos de la contabilidad es tan crucial como conocer el producto o servicio que se ofrece. Es el lenguaje universal de los negocios, una herramienta indispensable para la transparencia, el cumplimiento normativo ante el Servicio de Administración Tributaria (SAT) y, sobre todo, para la toma de decisiones informadas que impulsan el crecimiento y la rentabilidad.

Este artículo está diseñado para desmitificar la contabilidad, transformándola de un concepto intimidante a una poderosa aliada. Exploraremos desde los elementos más básicos como el activo, el pasivo y el patrimonio, hasta el intrincado ciclo contable y la crucial interacción con el marco fiscal mexicano. Nuestro objetivo es proporcionarle una comprensión profunda y práctica que le permita no solo cumplir con sus obligaciones, sino también utilizar la información contable para dirigir su empresa hacia el éxito.

💡 Puntos Clave (En Resumen)

- La contabilidad es el sistema que registra y organiza las operaciones económicas de una empresa para reflejar su situación financiera y resultados, siendo vital para la toma de decisiones y el cumplimiento fiscal ante el SAT.

- El Patrimonio se compone de bienes, derechos y obligaciones, y su ecuación fundamental es Activo = Pasivo + Patrimonio Neto.

- Las cuentas contables son fichas individuales para cada concepto (Caja, Bancos, Clientes, Proveedores, Ventas, Gastos), registrando movimientos en el DEBE (cargos) y HABER (abonos).

- El Ciclo Contable es un proceso sistemático que va desde el registro de transacciones en el Libro Diario y Mayor, hasta la elaboración de los Estados Financieros (Balance General, Estado de Resultados).

- El Balance General (Estado de Situación Financiera) es una foto de la empresa en un momento dado, mientras que el Estado de Resultados (Pérdidas y Ganancias) muestra la rentabilidad de un período.

- La Depreciación y Amortización distribuyen el costo de los activos fijos a lo largo de su vida útil, reflejando su desgaste y siendo cruciales para la deducción fiscal en México.

- Los impuestos en México (IVA, ISR, IMSS, INFONAVIT) son parte integral de la contabilidad, exigiendo el uso de CFDI y la presentación de Contabilidad Electrónica al SAT.

- Las Normas de Información Financiera (NIF) son el marco regulatorio que asegura la uniformidad y comparabilidad de la información contable en México.

- La tecnología, a través de software contable como FacturaSimple, automatiza gran parte de estos procesos, facilitando el cumplimiento y la gestión financiera para empresarios no contadores.

¿Qué es la Contabilidad y por qué es el Corazón de su Empresa en México?

La contabilidad es mucho más que un simple registro de números; es el sistema de información financiera que captura, clasifica, analiza e interpreta todas las transacciones económicas de una entidad. Su propósito principal es proporcionar una imagen fiel y veraz de la situación financiera, los resultados de operación y los flujos de efectivo de una empresa en un período determinado. En el contexto mexicano, esta imagen debe ser comprensible, relevante, confiable y comparable, siguiendo las Normas de Información Financiera (NIF) emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF).

Para un empresario en México, la contabilidad es indispensable por múltiples razones:

- Toma de Decisiones Estratégicas: Permite evaluar la rentabilidad de productos o servicios, identificar áreas de mejora, planificar inversiones y determinar la viabilidad de nuevos proyectos. Sin datos contables precisos, las decisiones se basarían en suposiciones, aumentando el riesgo empresarial.

- Cumplimiento Fiscal y Legal: El Servicio de Administración Tributaria (SAT) exige a las Personas Morales y Personas Físicas con Actividad Empresarial llevar una contabilidad conforme al Código Fiscal de la Federación (CFF) y sus reglamentos. Esto incluye la emisión de Comprobantes Fiscales Digitales por Internet (CFDI), el registro de operaciones, la presentación de declaraciones mensuales y anuales de Impuesto Sobre la Renta (ISR) e Impuesto al Valor Agregado (IVA), y la entrega de la Contabilidad Electrónica. Un error o una omisión pueden acarrear multas significativas y auditorías.

- Acceso a Financiamiento: Bancos, inversionistas y otros prestamistas requieren estados financieros auditados o elaborados profesionalmente para evaluar la solvencia y capacidad de pago de una empresa antes de otorgar créditos o capital. Una contabilidad clara y transparente es su mejor carta de presentación.

- Control Interno y Prevención de Fraudes: Un sistema contable robusto ayuda a monitorear los activos, pasivos y operaciones, detectando irregularidades, ineficiencias o posibles fraudes.

- Evaluación del Desempeño: Permite comparar los resultados actuales con períodos anteriores o con los de la competencia, identificando tendencias y ajustando estrategias.

Tipos de Contabilidad Relevantes para su Negocio

Aunque a menudo se habla de "la contabilidad" como un todo, existen diferentes ramas que sirven a distintos propósitos:

- Contabilidad Financiera: Es la que genera los estados financieros para usuarios externos (inversionistas, bancos, SAT). Se rige por las NIF y es la base de la información que analizaremos en este artículo.

- Contabilidad Administrativa o Gerencial: Proporciona información detallada y a medida para la toma de decisiones internas de la gerencia. No está sujeta a NIF y se enfoca en costos, presupuestos y análisis de rentabilidad por segmento.

- Contabilidad Fiscal: Se centra en el cálculo y cumplimiento de las obligaciones tributarias de la empresa, asegurando que se apliquen correctamente las leyes fiscales (ISR, IVA, IEPS, etc.) y se aprovechen las deducciones y estímulos fiscales permitidos por el SAT.

Para cualquier empresario mexicano, comprender los principios de la contabilidad financiera es el punto de partida esencial, ya que es la base para el cumplimiento fiscal y la comunicación con el mundo exterior.

El Patrimonio: La Radiografía Financiera de su Empresa

El Patrimonio de una empresa es la representación de su valor neto en un momento específico. Es la diferencia entre lo que la empresa posee (activos) y lo que debe a terceros (pasivos). En términos sencillos, es la "foto" de la riqueza de su negocio. Se desglosa en tres componentes fundamentales:

- Bienes (Activos): Son todos los recursos económicos controlados por la empresa, que se espera generen beneficios económicos futuros. Incluyen desde el dinero en efectivo y en bancos, el inventario de mercancías, hasta edificios, maquinaria, vehículos y mobiliario.

- Derechos (Activos): Representan lo que otros le deben a la empresa. Por ejemplo, las cuentas por cobrar a clientes por ventas a crédito, los préstamos otorgados a empleados o a otras empresas, o los intereses por cobrar.

- Obligaciones (Pasivos): Son las deudas y compromisos financieros que la empresa tiene con terceros. Esto incluye préstamos bancarios, cuentas por pagar a proveedores, impuestos pendientes de pago (IVA por pagar, ISR por pagar), salarios y prestaciones a empleados.

La diferencia entre la suma de los bienes y derechos (Activos) y las obligaciones (Pasivos) es el Patrimonio Neto o Capital Contable. Este representa la participación residual de los propietarios en los activos netos de la entidad. En México, el Capital Contable se divide en Capital Social (aportaciones de los socios), Utilidades Retenidas, Reservas, entre otros.

La Ecuación Contable Fundamental: Activo = Pasivo + Patrimonio Neto

Esta ecuación es la base de todo el sistema contable de partida doble y siempre debe mantenerse en equilibrio. Refleja que los recursos de una empresa (Activos) provienen de dos fuentes principales: financiamiento externo (Pasivos) y financiamiento de los propietarios (Patrimonio Neto). Si esta ecuación no cuadra, indica un error en los registros contables.

Por ejemplo, si su empresa compra una máquina por $100,000 MXN:

- Si la paga en efectivo: Disminuye el activo "Caja/Bancos" y aumenta el activo "Maquinaria". La ecuación se mantiene equilibrada.

- Si la compra a crédito: Aumenta el activo "Maquinaria" y aumenta el pasivo "Cuentas por Pagar". La ecuación se mantiene equilibrada.

Activos y Pasivos: El Corazón del Balance General

Los activos y pasivos son las dos grandes categorías que estructuran el Balance General (o Estado de Situación Financiera). Su correcta clasificación es vital para analizar la liquidez y solvencia de una empresa.

Activos: Los Recursos de su Empresa

Un activo es un recurso económico controlado por la entidad, identificado, cuantificado en términos monetarios, del que se esperan beneficios económicos futuros, derivado de operaciones pasadas que han afectado económicamente a dicha entidad. En México, se clasifican principalmente en:

- Activo Circulante (o Corriente): Son aquellos activos que se espera convertir en efectivo, vender o consumir en un plazo no mayor a un año o en el ciclo normal de operaciones de la empresa. Ejemplos:

- Efectivo y Equivalentes de Efectivo: Dinero en caja y bancos.

- Inversiones Temporales: Instrumentos financieros de alta liquidez.

- Cuentas por Cobrar Clientes: Dinero que le deben sus clientes.

- Inventarios: Mercancías listas para la venta o materias primas.

- Pagos Anticipados: Rentas o seguros pagados por adelantado.

- IVA Acreditable: El IVA que su empresa ha pagado en sus compras y gastos y que puede deducir del IVA que cobra.

- Activo No Circulante (o No Corriente): Son activos de larga duración, no destinados a la venta en el corto plazo, que la empresa utiliza para generar ingresos. Ejemplos:

- Propiedades, Planta y Equipo (PPE): Terrenos, edificios, maquinaria, vehículos, mobiliario. Estos se deprecian con el tiempo.

- Activos Intangibles: Marcas, patentes, licencias, software. Estos se amortizan.

- Inversiones Permanentes: Acciones en otras empresas con fines de control o influencia significativa.

- Cuentas por Cobrar a Largo Plazo: Préstamos otorgados que se cobrarán en más de un año.

Pasivos: Las Obligaciones de su Empresa

Un pasivo es una obligación presente de la entidad, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución futura de beneficios económicos, derivada de operaciones pasadas que han afectado económicamente a dicha entidad. Se clasifican en:

- Pasivo a Corto Plazo (o Corriente): Deudas y obligaciones que deben liquidarse en un plazo no mayor a un año o en el ciclo normal de operaciones. Ejemplos:

- Cuentas por Pagar a Proveedores: Deudas por compras a crédito.

- Documentos por Pagar: Pagarés o letras de cambio con vencimiento a corto plazo.

- Préstamos Bancarios a Corto Plazo: Créditos con vencimiento en menos de un año.

- Impuestos por Pagar: IVA por Pagar, ISR por Pagar, retenciones de ISR e IVA, cuotas de IMSS e INFONAVIT.

- Gastos Acumulados por Pagar: Salarios, rentas o servicios pendientes de pago.

- Anticipos de Clientes: Dinero recibido por adelantado por servicios o productos aún no entregados.

- Pasivo a Largo Plazo (o No Corriente): Deudas y obligaciones que vencen en un plazo mayor a un año. Ejemplos:

- Préstamos Bancarios a Largo Plazo: Hipotecas o créditos con vencimiento superior a un año.

- Obligaciones Negociables: Bonos o debentures emitidos por la empresa.

- Arrendamientos Financieros: Obligaciones derivadas de contratos de arrendamiento a largo plazo.

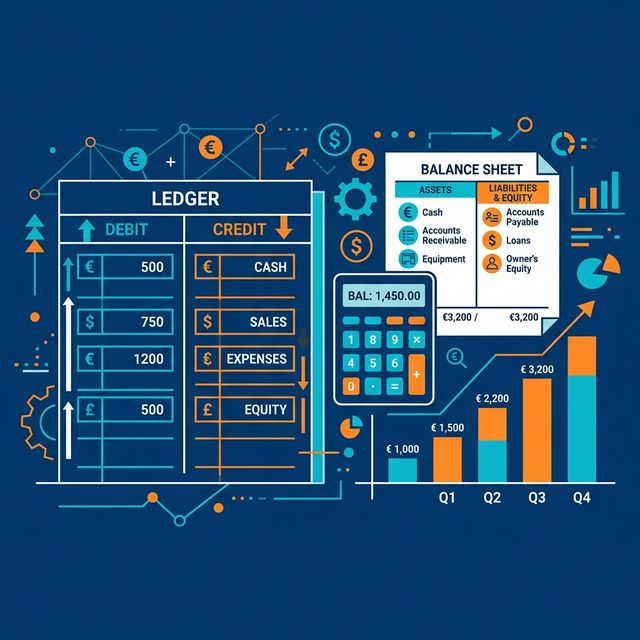

Las Cuentas Contables: El Lenguaje Detallado de los Negocios

Una cuenta contable es la unidad básica de registro en contabilidad. Es un registro individualizado donde se anotan de forma sistemática y cronológica todos los aumentos y disminuciones de un concepto específico del activo, pasivo, capital, ingresos o gastos. Imagine que cada cuenta es una "ficha" o un "expediente" para cada elemento financiero de su empresa.

Las cuentas se representan gráficamente con una "T" para facilitar su comprensión, dividida en dos lados:

- DEBE (lado izquierdo): También conocido como "cargar" o "débito". Aquí se registran:

- Aumentos de activos (ej. entra dinero a caja, compra de maquinaria).

- Disminuciones de pasivos (ej. paga una deuda a un proveedor).

- Disminuciones de capital (ej. retiros de los socios).

- Aumentos de gastos (ej. pago de nómina, renta).

- Disminuciones de ingresos (ej. devoluciones sobre ventas).

- HABER (lado derecho): También conocido como "abonar" o "crédito". Aquí se registran:

- Disminuciones de activos (ej. sale dinero de caja, venta de un activo).

- Aumentos de pasivos (ej. adquiere una nueva deuda con un banco).

- Aumentos de capital (ej. aportaciones de los socios).

- Aumentos de ingresos (ej. ventas de productos o servicios).

- Disminuciones de gastos (ej. devoluciones sobre compras).

La regla fundamental de la partida doble establece que "no hay deudor sin acreedor, ni acreedor sin deudor", lo que significa que cada transacción afecta al menos a dos cuentas, y la suma de los cargos (DEBE) debe ser igual a la suma de los abonos (HABER).

El Saldo de una Cuenta

El saldo de una cuenta es la diferencia entre la suma de los movimientos del DEBE y la suma de los movimientos del HABER. Puede ser:

- Saldo Deudor: Cuando la suma del DEBE es mayor que la suma del HABER. Típicamente, las cuentas de activo y gastos tienen saldo deudor.

- Saldo Acreedor: Cuando la suma del HABER es mayor que la suma del DEBE. Típicamente, las cuentas de pasivo, capital e ingresos tienen saldo acreedor.

- Saldo Nulo (o Cero): Cuando la suma del DEBE es igual a la suma del HABER.

Clasificación de las Cuentas

Las cuentas se clasifican en dos grandes grupos, que corresponden a los estados financieros principales:

| Tipo de Cuenta | Descripción | Ejemplos | Estado Financiero |

|---|---|---|---|

| Cuentas Reales o de Balance | Representan valores permanentes que no se cierran al final del ejercicio. Sus saldos pasan al siguiente período. | Caja, Bancos, Clientes, Inventarios, Maquinaria, Proveedores, Documentos por Pagar, Capital Social. | Balance General (Estado de Situación Financiera) |

| Cuentas Nominales o de Resultados | Representan ingresos y gastos que se acumulan durante un período y se cierran al final del mismo para determinar la utilidad o pérdida. | Ventas, Costo de Ventas, Gastos de Administración, Gastos de Venta, Gastos Financieros, ISR. | Estado de Resultados (Pérdidas y Ganancias) |

El Ciclo Contable Completo: Del Evento a la Decisión Financiera

El ciclo contable es una serie de pasos sistemáticos y repetitivos que se realizan en cada período contable (generalmente un mes o un año) para registrar, clasificar, resumir y reportar las transacciones financieras de una empresa. Es el engranaje que transforma los eventos económicos en información financiera útil.

- Identificación y Análisis de Transacciones (Documentos Fuente):

Todo comienza con un evento económico que afecta a la empresa. Cada transacción debe estar respaldada por un documento fuente. En México, esto es crucial para el SAT. Ejemplos incluyen: CFDI (facturas electrónicas) de ingresos y egresos, recibos de nómina, estados de cuenta bancarios, contratos de préstamo, notas de crédito o débito, pólizas de seguro, etc. El contador debe analizar cada documento para determinar qué cuentas se afectan y si se cumplen los requisitos fiscales.

- Registro en el Libro Diario (Asientos Contables):

Una vez analizada la transacción, se registra cronológicamente en el Libro Diario. Cada registro se conoce como "asiento contable" y aplica el principio de la partida doble: al menos una cuenta se debita y al menos una se acredita, asegurando que la suma de los débitos sea igual a la suma de los créditos. Los asientos deben ser claros, concisos y referenciar el documento fuente.

Ejemplo de asiento diario: Venta de mercancía a crédito por $10,000 MXN + IVA (16%)

Fecha Descripción Debe Haber -------------------------------------------------------------------------------------- DD/MM/AA Clientes Nacionales $11,600.00 Ventas $10,000.00 IVA Trasladado (por pagar) $1,600.00 (Registro de venta a crédito según CFDI A001) - Pase al Libro Mayor (Mayorización):

Después de registrar en el Diario, los movimientos de cada cuenta se trasladan a sus respectivas cuentas individuales en el Libro Mayor. Aquí es donde se consolidan todos los cargos y abonos de una cuenta específica (ej. la cuenta "Bancos" mostrará todas las entradas y salidas de dinero). Esto permite conocer el saldo actual de cada cuenta en cualquier momento.

- Elaboración del Balance de Comprobación (Antes de Ajustes):

Al final del período, se prepara un Balance de Comprobación. Es una lista de todas las cuentas del Libro Mayor con sus saldos deudores o acreedores. Su propósito es verificar que la suma total de los saldos deudores sea igual a la suma total de los saldos acreedores, confirmando el equilibrio de la partida doble. Sin embargo, no garantiza que no haya errores de registro, solo que el balance matemático es correcto.

- Asientos de Ajuste:

Antes de preparar los estados financieros definitivos, se realizan asientos de ajuste. Estos son cruciales para cumplir con el principio de devengación contable (NIF A-2), que establece que los efectos de las transacciones deben reconocerse en el período contable en que ocurren, independientemente de la fecha en que se realice el pago o cobro. Ejemplos comunes:

- Depreciación de activos fijos: Reconocer el desgaste de maquinaria, edificios, etc.

- Amortización de activos intangibles: Reconocer el consumo de patentes, licencias.

- Gastos acumulados no pagados: Salarios devengados pero no pagados al cierre del período.

- Ingresos acumulados no cobrados: Intereses ganados pero no cobrados.

- Gastos pagados por anticipado: Ajustar la porción consumida de rentas o seguros.

- Ingresos cobrados por anticipado: Ajustar la porción devengada de servicios prepagados por clientes.

- Estimación de cuentas incobrables: Prever clientes que no pagarán sus deudas.

- Elaboración del Balance de Comprobación Ajustado:

Una vez registrados los asientos de ajuste y pasados al Libro Mayor, se prepara un nuevo Balance de Comprobación que incluye estos ajustes. Este balance es la base para la elaboración de los estados financieros.

- Preparación de los Estados Financieros:

Con el Balance de Comprobación Ajustado, se elaboran los estados financieros principales:

- Estado de Resultados (Pérdidas y Ganancias): Muestra los ingresos y gastos del período para determinar la utilidad o pérdida neta.

- Balance General (Estado de Situación Financiera): Presenta la situación financiera de la empresa (activos, pasivos y capital) en una fecha específica.

- Estado de Flujos de Efectivo: Detalla las entradas y salidas de efectivo, clasificadas por actividades de operación, inversión y financiamiento.

- Estado de Cambios en el Capital Contable: Muestra las variaciones en las cuentas de capital de los propietarios durante el período.

- Asientos de Cierre:

Al final del ejercicio contable (generalmente anual), se realizan asientos de cierre para transferir los saldos de todas las cuentas nominales (ingresos, gastos, costos) a una cuenta resumen de resultados y, finalmente, a la cuenta de Capital Contable (utilidades retenidas). Esto deja las cuentas nominales con saldo cero, listas para el inicio del siguiente período. Las cuentas reales (activo, pasivo, capital) no se cierran; sus saldos iniciales para el nuevo período son los saldos finales del período anterior.

- Elaboración del Balance de Comprobación Post-Cierre:

Finalmente, se prepara un último Balance de Comprobación que solo contiene las cuentas reales con sus saldos finales, que serán los saldos iniciales del próximo ciclo contable.

Los Estados Financieros Clave: Su Brújula Empresarial

Los estados financieros son el producto final del ciclo contable y la herramienta más importante para evaluar la salud de su negocio. En México, las NIF establecen los requisitos para su presentación.

El Balance General (Estado de Situación Financiera)

El Balance General es una "fotografía" de la posición financiera de su empresa en un momento específico (ej. al 31 de diciembre de 2023). Muestra lo que la empresa posee (activos), lo que debe (pasivos) y la inversión de los propietarios (capital contable).

Su estructura es la siguiente:

ACTIVO

Activo Circulante

Efectivo y Equivalentes

Cuentas por Cobrar Clientes

Inventarios

IVA Acreditable

Otros Activos Circulantes

Activo No Circulante

Propiedades, Planta y Equipo (neto de depreciación)

Activos Intangibles (neto de amortización)

Inversiones Permanentes

Otros Activos No Circulantes

TOTAL ACTIVO

PASIVO

Pasivo a Corto Plazo

Cuentas por Pagar a Proveedores

Impuestos por Pagar (IVA, ISR, IMSS, INFONAVIT)

Préstamos Bancarios a Corto Plazo

Documentos por Pagar

Anticipos de Clientes

Pasivo a Largo Plazo

Préstamos Bancarios a Largo Plazo

Documentos por Pagar a Largo Plazo

TOTAL PASIVO

CAPITAL CONTABLE

Capital Social

Aportaciones para Futuros Aumentos de Capital

Prima en Venta de Acciones

Utilidades Retenidas (o Pérdidas Acumuladas)

Profesionalice su contabilidad básica con un solo clic

FacturaSimple automatiza su contabilidad básica para que usted se concentre en lo que importa: hacer crecer su negocio. Registros automáticos, reportes al instante.