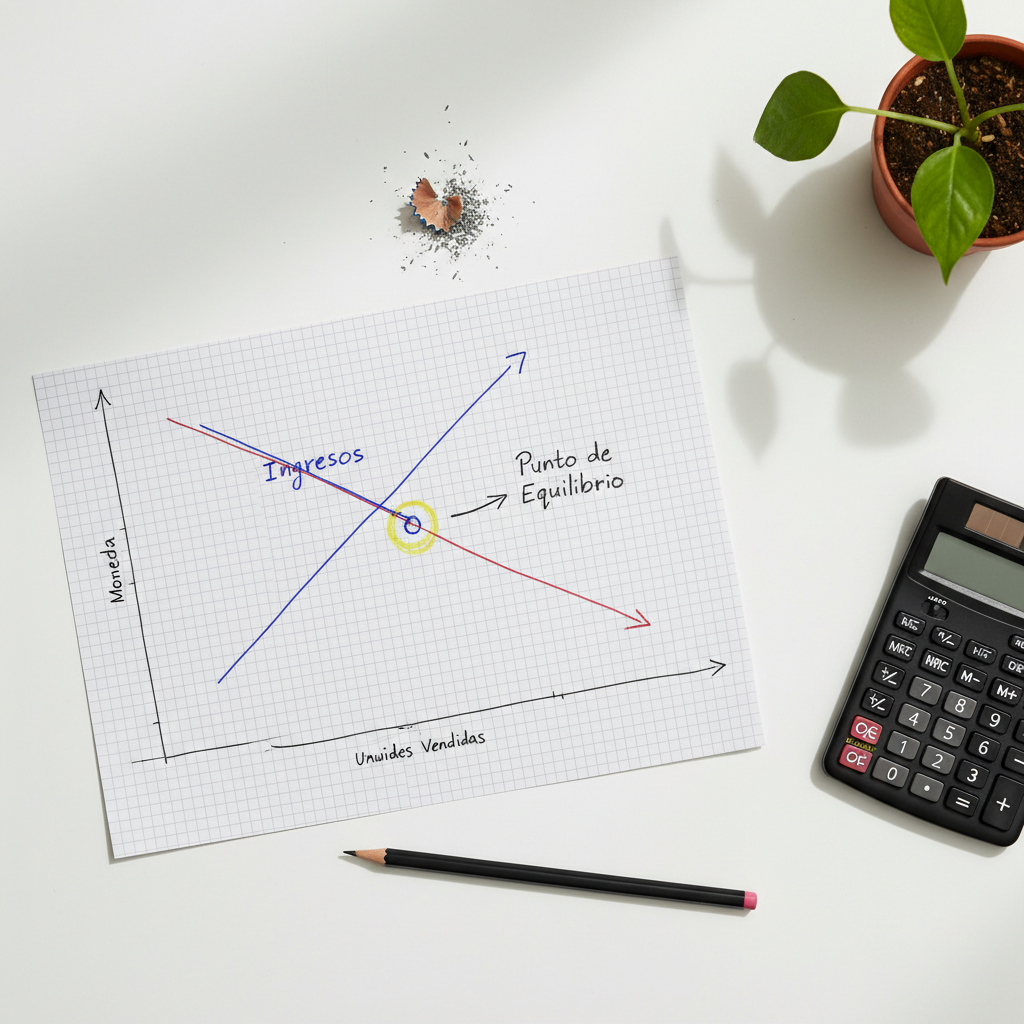

El punto de equilibrio es el nivel de ventas en el que su empresa no gana ni pierde — exactamente cubre todos sus costos. Por debajo de ese número, está perdiendo dinero cada día que opera. Por encima, está generando utilidad. Muy pocas PyMEs dominicanas conocen su punto de equilibrio exacto, lo que significa que no saben si están operando con alas o con deudas acumuladas.

- El punto de equilibrio se calcula en pesos de venta o en unidades vendidas, según su tipo de negocio.

- Conocerlo le dice cuánto personal puede contratar, si puede bajar precios y cuándo es viable abrir una sucursal.

- Un margen de contribución bajo significa que necesita vender mucho para cubrir sus costos fijos — señal de riesgo.

Los conceptos base: costos fijos vs. variables

| Tipo de costo | Características | Ejemplos en PyME dominicana |

|---|---|---|

| Fijos | No cambian con el volumen de ventas | Alquiler, salarios fijos, seguro, préstamos |

| Variables | Aumentan proporcionalmente con las ventas | Materia prima, comisiones, empaque, delivery |

| Semi-variables | Tienen una parte fija y una variable | Electricidad, teléfono con exceso, horas extras |

La fórmula del punto de equilibrio

La forma más directa:

Punto de equilibrio (en RD$) = Costos Fijos Totales ÷ Margen de Contribución % Margen de Contribución % = (Precio de venta - Costo variable) ÷ Precio de venta × 100

Ejemplo real: Restaurante dominicano con RD$150,000 de costos fijos mensuales (alquiler, 3 empleados fijos, servicios). El plato promedio cuesta RD$600 y el costo de ingredientes + delivery es RD$240 (costo variable = 40%).

- Margen de contribución = (600 - 240) / 600 = 60%

- Punto de equilibrio = RD$150,000 / 60% = RD$250,000 en ventas mensuales

- En platos: RD$250,000 / RD$600 = ~417 platos por mes (14 platos diarios)

Si el restaurante vende 500 platos al mes: está generando utilidad. Si vende 350: está perdiendo RD$51,000 al mes.

Cómo usar el punto de equilibrio para tomar decisiones

- ¿Puedo contratar un empleado más? — Calcule cuánto subirán los costos fijos y cuánto más necesita vender para mantener el punto de equilibrio. Si la contratación genera ventas adicionales suficientes, adelante.

- ¿Puedo bajar precios para ser más competitivo? — Una reducción del 10% en precio sube el punto de equilibrio considerablemente. Calcúlelo antes de decidir.

- ¿La segunda sucursal tiene sentido? — Calcule el nuevo punto de equilibrio combinado y compare con la demanda prevista en el nuevo punto.

Preguntas frecuentes

¿El punto de equilibrio cambia con el tiempo?

Sí, cada vez que cambian sus costos fijos o su margen de contribución. Un aumento de alquiler, una contratación nueva o un cambio de precios de proveedores modifica el punto de equilibrio. Recalcúlelo al menos cada 6 meses o ante cualquier cambio importante en la estructura de costos.

¿Cómo sé si mi margen de contribución es bueno o malo?

Depende del sector. En retail de conveniencia, márgenes del 20-30% son normales pero requieren altos volúmenes. En servicios profesionales, márgenes del 60-80% son posibles. Compare con empresas similares del sector en República Dominicana, no con promedios globales.

¿El punto de equilibrio incluye mi salario como dueño?

Debe incluirlo. El error frecuente es olvidar el "sueldo del dueño" en los costos fijos. Si usted trabaja en la empresa sin pagarse sueldo, el punto de equilibrio calculado está subestimado — la empresa "está ganando" solo porque usted trabaja gratis.

Indicadores de Alerta Temprana en las Finanzas de su PyME

Las crisis financieras de las PyMEs rara vez llegan de golpe — casi siempre hay señales de alerta semanas o meses antes que, en retrospectiva, eran obvias. El problema es que los empresarios absorbidos en las operaciones diarias no siempre las notan a tiempo.

Las señales más confiables de deterioro financiero inminente incluyen: margen bruto decreciente por tres meses consecutivos, cuentas por cobrar con antigüedad promedio superior a 45 días (cuando el estándar del sector debería ser 30), cuentas por pagar atrasadas más allá de los plazos acordados con proveedores, y stock de inventario superior a 60 días de venta en negocios de producto físico.

Monitorear estas cuatro métricas mensualmente —no anualmente— le permite intervenir cuando todavía hay margen de maniobra. Una empresa con margen bruto cayendo durante 3 meses pero que aún tiene liquidez tiene opciones. Una empresa que ya no tiene liquidez tiene mucho menos a elegir.

La Diferencia entre Utilidad Contable y Flujo de Caja Real

Uno de los conceptos más incomprendidos en las PyMEs dominicanas es que una empresa puede ser contablemente rentable y al mismo tiempo no tener efectivo para pagar la nómina. Esto pasa cuando la utilidad es "papel" — está atrapada en cuentas por cobrar no cobradas, inventario no vendido o activos fijos.

Ejemplo concreto: una empresa de distribución vendió RD$2,000,000 en enero con 60 días de crédito. Contablemente tenía esa utilidad en enero. Pero el efectivo llegó en marzo. En febrero, la empresa tenía presión de pagar a sus propios proveedores (que le daban 30 días), su nómina y sus impuestos — todo sin haber cobrado sus ventas de enero. Ese es el "gap" de flujo de caja y es la causa número uno de quiebra en PyMEs latinoamericanas que iban bien en papel.

Estructurando las Finanzas desde el Primer Año de Operación

Los hábitos financieros correctos son mucho más fáciles de establecer desde el inicio que de corregir años después. Las tres prácticas que más impacto tienen en el largo plazo son: separar completamente las finanzas personales del dueño de las de la empresa desde el día 1 (cuentas bancarias diferentes, nunca mezclar), establecer un "sueldo del dueño" formal aunque sea modesto (así la empresa sabe cuánto cuesta realmente su trabajo), y llevar registro de cada entrada y salida desde la primera semana (no esperar a tener un contador para empezar a registrar).

Empresas que establecen estos tres hábitos en su primer año tienen una probabilidad significativamente mayor de sobrevivir los primeros 5 años en el mercado dominicano, según datos del Ministerio de Industria y MiPymes.

Cómo Analizar la Rentabilidad por Producto, Servicio o Cliente

No todos los clientes son igual de rentables. No todos los productos generan el mismo margen. Una de las análisis más reveladores que puede hacer en su empresa es calcular el margen de contribución específico de cada línea de negocio o cliente principal. Frecuentemente, el 20% de los clientes generan el 80% de la rentabilidad, mientras el 30% de los clientes menos rentables consumen más tiempo y recursos de lo que aportan.

Con esa información en mano, puede tomar decisiones estratégicas: enfocar los esfuerzos de ventas y servicio en los clientes más rentables, renegociar condiciones con clientes de bajo margen, o incluso decidir conscientemente no renovar contratos con clientes que generan pérdida cuando se considera el tiempo de gestión involucrado.

Indicadores de Alerta Temprana: Las Señales que Salvan Empresas

Las crisis financieras de las PyMEs rara vez llegan de golpe — casi siempre hay señales de alerta semanas o meses antes. Las cuatro señales más confiables de deterioro financiero inminente son: margen bruto decreciente por tres meses consecutivos, cuentas por cobrar con antigüedad promedio superior a 45 días cuando el estándar del sector debería ser 30, cuentas por pagar atrasadas más allá de los plazos acordados con proveedores, y stock de inventario superior a 60 días de venta en negocios de producto físico.

Monitorear estas métricas mensualmente —no anualmente— permite intervenir cuando todavía hay margen de maniobra. Una empresa con márgenes cayendo pero que aún tiene liquidez tiene opciones estratégicas. Una empresa que ya perdió la liquidez tiene pocas alternativas.

Utilidad Contable vs. Flujo de Caja Real: La Diferencia que Quiebra Empresas

Una empresa puede ser contablemente rentable y no tener efectivo para pagar su nómina. Esto ocurre cuando la utilidad es "papel" — está atrapada en cuentas por cobrar no cobradas, inventario no vendido o activos fijos que no generan caja. Una empresa de distribución que vendió RD$2,000,000 en enero con 60 días de crédito registra esa utilidad en enero pero no cobra hasta marzo. En febrero debe pagar a sus proveedores (que le dieron 30 días), su nómina y sus impuestos — sin haber cobrado sus ventas de enero. Ese "gap" de flujo de caja es la causa número uno de quiebra en PyMEs latinoamericanas que operaban bien en papel.

Análisis de Rentabilidad por Cliente y Línea de Negocio

| Tipo de análisis | Qué revela | Decisión que habilita |

|---|---|---|

| Margen por cliente | Cuáles clientes son rentables vs. costosos | Priorizar esfuerzo comercial y de servicio |

| Margen por producto o servicio | Cuáles líneas subsidian a otras | Ajuste de precios o eliminación de líneas no rentables |

| Costo real de adquisición por canal | Qué canal de ventas es más eficiente | Dónde invertir más en marketing |

| Valor de vida del cliente (LTV) | Cuánto genera cada cliente en toda la relación | Cuánto puede invertir en retención y fidelización |

Hábitos Financieros que Toda PyME Dominicana Debe Establecer desde el Inicio

Los hábitos financieros correctos son mucho más fáciles de establecer desde el inicio que de corregir años después. Las tres prácticas con mayor impacto a largo plazo: primero, separar completamente las finanzas personales del dueño de las de la empresa desde el día uno — cuentas bancarias diferentes, sin mezclar nunca. Segundo, establecer un sueldo formal del dueño aunque sea modesto, para que la empresa sepa cuánto cuesta realmente su trabajo. Tercero, llevar registro de cada entrada y salida desde la primera semana, sin esperar a contratar un contador para empezar a registrar. Empresas que establecen estos tres hábitos en su primer año tienen una probabilidad significativamente mayor de sobrevivir los primeros 5 años en el mercado.

Sus ventas y costos siempre actualizados para calcular su equilibrio

FacturaSimple registra automáticamente cada venta e ingreso, y clasifica los costos para que pueda calcular su margen de contribución real en cualquier momento.